こんばんは、FXふーちゃんです。現在、老後資金1,000万円を目指してFXで資産形成をしています。2015年から現在までの運用利益は約251万円です。

バツイチの中年男性で、離婚後の入金額は160万円、運用利益は21,311円です。

これまでは子供の大学進学資金の準備のために口座の資金を下ろしませんでした。現在、子供と面会をする際に衣類や文房具、書籍などを購入して渡していますので、今後は運用益の一部を使いながら、私の老後資金1,000万円を貯めていこうと考えています。

FXを始めたのは2015年くらいで最初は1万円を入金しました。「危険な投機の代名詞であるFXだけは決してやるまい」と決めていたのですが、外貨MMF、日本株投信、日本株ETF、原油ETF、FXと経験したところFXが一番稼げましたので、現在はFXをメインにしています。

たしかに「為替相場は世界中の中央銀行、機関投資家、およびヘッジファンドなどが鎬を削る苛烈な鉄火場であり、運用額や情報量で圧倒的に劣る個人投資家は決して手を出してはならない(1)」という専門家のご意見があります。他方で「FXは取引コストが外貨預金より低く(2,3,4)レバレッジを低くすれば外貨預金のように使える(2,4)」という専門家のご意見もあります。またプロのレバレッジは通常5~10倍であるという報告もあります(4)。以上の専門家のご意見と私の投資経験から、私は「FXは先進主要国の通貨(除CHF・GBP)を低レバレッジ(2倍程度)で運用するには有用」と考えています。

私はFXのメリットを以下の3つと考えています。

ひとつめはFXが投信やETFと異なり売買値が平均化されることなく、各ポジションが独立していることです。例えばFXはマイナスのポジションを塩漬けにしてスワップを獲得し続けながら、プラスのポジションのみを利確できます。

ふたつめはFXが先物取引やオプション取引などと異なり決済日時を自分で決められ、投信やETFのような信託手数料がかからないことです。このためFXはプラ転するまで何年でもスワップをもらいながらホールドでできます。

みっつめはFXが投信やETFとは異なり、利確してすぐに新たなトレードができることです。この特徴により資産の回転率を高めることが可能です。

取引手法は以下の通りです。

USD/JPYとNZD/JPYは買いのみ、EUR/USDは売りのみのスイングトレードです。各通貨において100~200PIPSごとに3,000通貨で1ポジションを取るようにして出来るだけ広い範囲でトレードするように心がけています。こまめな利確をするようにしていますがマイ転したらプラ転するまで数年間も塩漬けにしています。塩漬け前提ですのでスワップがプラスのポジションしか持ちません。

計画的なナンピンを行っていまして、10ポジション以上もてるように1ポジションあたりの資金は控えめにしています。証拠金維持率が1,100%を切ったら、新たなポジションをもたないようにしてレバレッジを抑えてプラ転するまでスワップを得ながら耐えています。

参考にするチャートはローソク足の1時間足、1日足、1週間足、1か月足です。同じく参考にする移動平行線は5日、21日、200日です。チャートで過去にもみ合った付近は、抵抗になりやすいという専門家のご意見があり(4,5)、過去にもみ合った個所や移動平行線あたりにおいて「逆張り」で指値をセットすることが多いです。

利確手法は一時間足で見て利益が伸びにくくなった時に行います。10~30PIPSでの利確が最も多いです。大きな利益は望めませんが、着実に利益を得ることを優先しています。また、就寝前にチャートをチェックしてプラスのポジションがあれば、利食いして就寝中に相場が急変するリスクに対応しています。

大切な老後資金で塩漬け前提ですので、レバレッジは最大2.5倍までに抑えています。現在の実行レバレッジは0.52倍、証拠金維持率は4,794%、損益評価額は-19,896円、預託金残高は1,621,311円です。

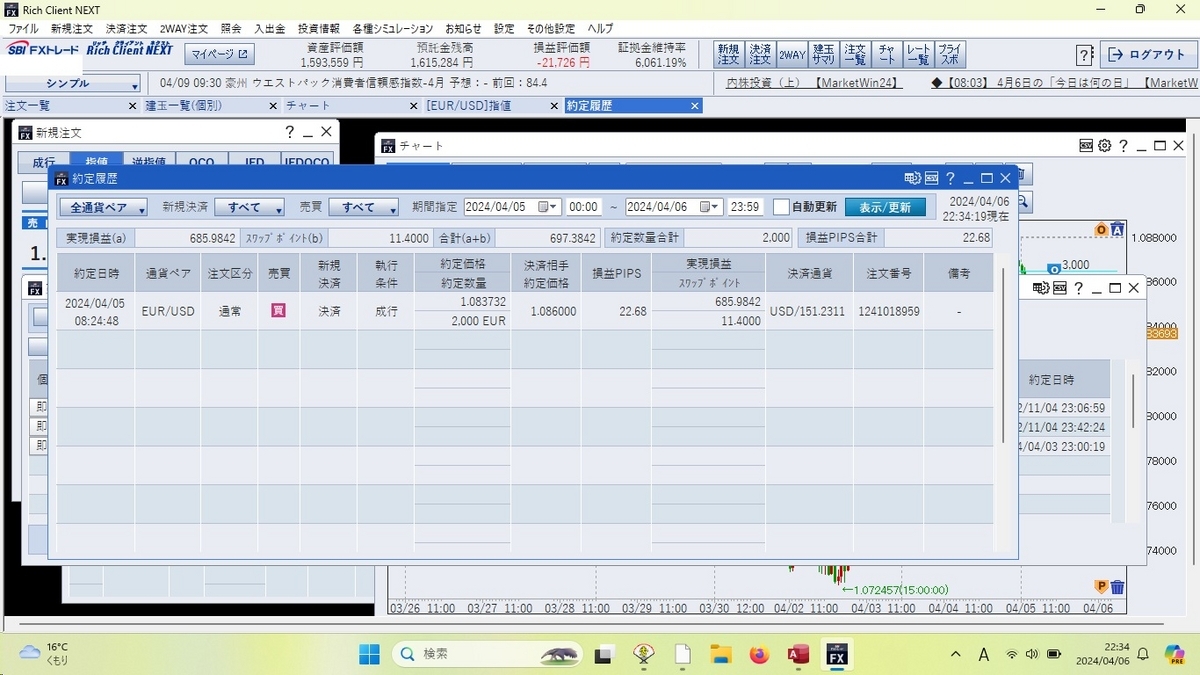

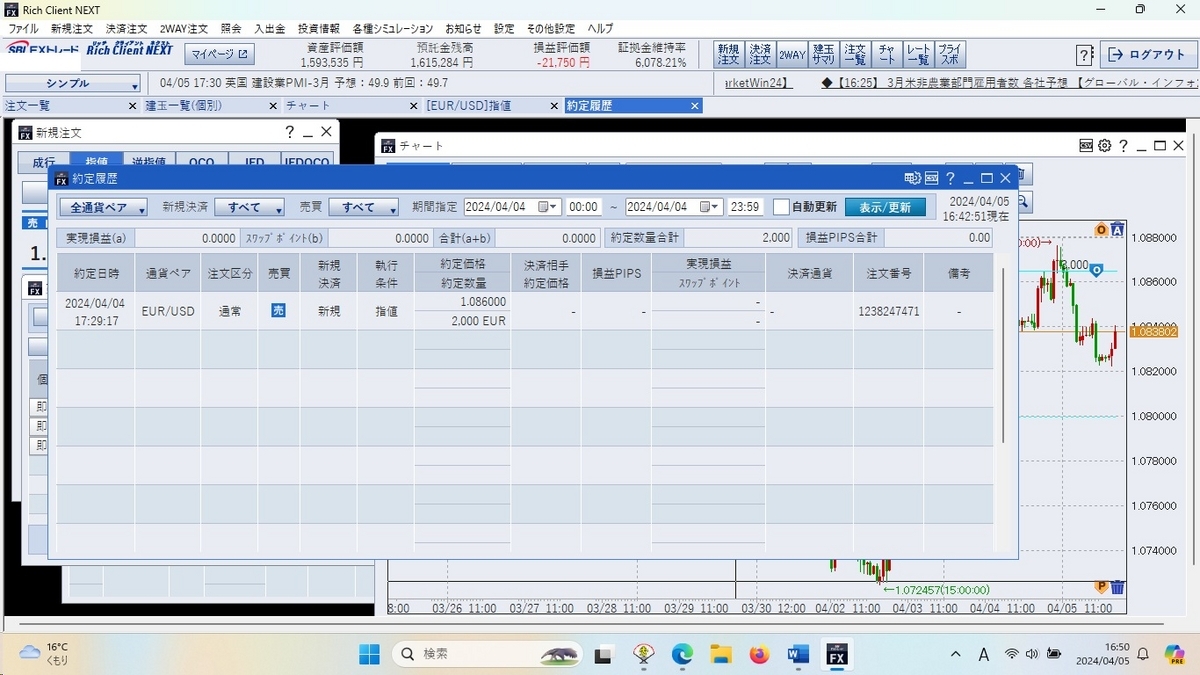

4月25日のトレードは以下の通りです。EUR/USD指値売り1.0710は刺さりました。もともとは1.0740にセットしていたのですが、1週間くらい刺さりませんでしたので移動させました。現在、マイナスですので塩漬けにします。

現在のポジションはEUR/USD売りが0.9890, 0.9940, 1.0710です。スワップ合計は7,611円です。

老後資金1,000万円は遥か彼方ですが、千里の道も一歩からと言いますし、焦らずにコツコツ頑張ろうと思います。

末筆ながら金融取引は自己責任ですので、当サイトは金融取引の損失に対して一切の責任を負いかねます。ご了承の上、自己責任において金融取引を行ってくださいますようお願いいたします。

引用文献

1)富田公彦 2015 『なぜ専門家の為替予想は外れるのか』 株式会社ぱる出版

2)SBIグループ 2013 『2013年版一目でわかる あなたの最適資産運用方法』 高橋書店

3)清水友樹 2012 『どの入門書よりもカンタン!一番わかるFXの基本のき』 株式会社インターナショナル・ラグジュアリーメディア

4)川合美智子 2013 『FXプロの定石』 日本実業出版社

5)岡安盛男 2013 『岡安盛男の稼ぐFX 実践の極意』 株式会社自由国民社